こんにちは、チコットです!

今回は振替の正否判断案をご紹介します。

これは<案>ですから。これに引っかかったらダメってことじゃないです。調査候補にするだけですからね。

振替元と振替先の相違

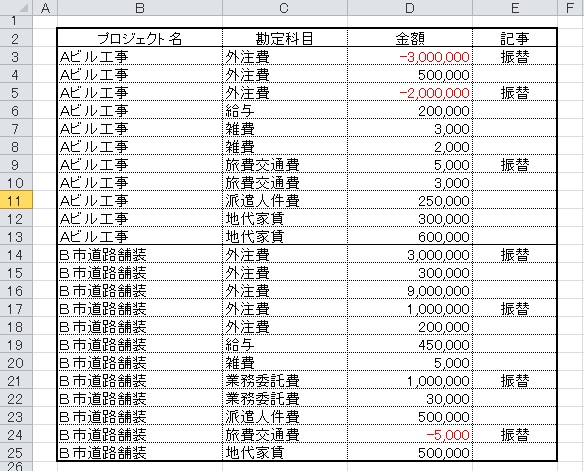

簡単な例の経費表です。2つのプロジェクトの間で複数の経費振替があったとします。

記事欄に“振替”と書くのは、その会社のお約束とします。

この表を見ているだけでは、いいも悪いもわかりません。本来はもっと経費はあるでしょうし。でも、振替えた費用の金額が振替先では細かく分けたり、勘定科目自体が変わっていたらどうでしょう。なにか訳ありかな?と思いませんか。

ではマイナスになっている振替元勘定が、振替先にプラス額かつ同じ勘定科目になっているのかを関数式で判断します。

関数式を考える

判断するために関数式にさせることは、下記の2つです。

- ①マイナスの勘定科目をピックアップ

- ②振替元と同金額・同勘定科目の原価が、他プロジェクトに振替として計上されているかの確認

一番上の、Aビル工事・外注費・-3,000,000でやってみます。

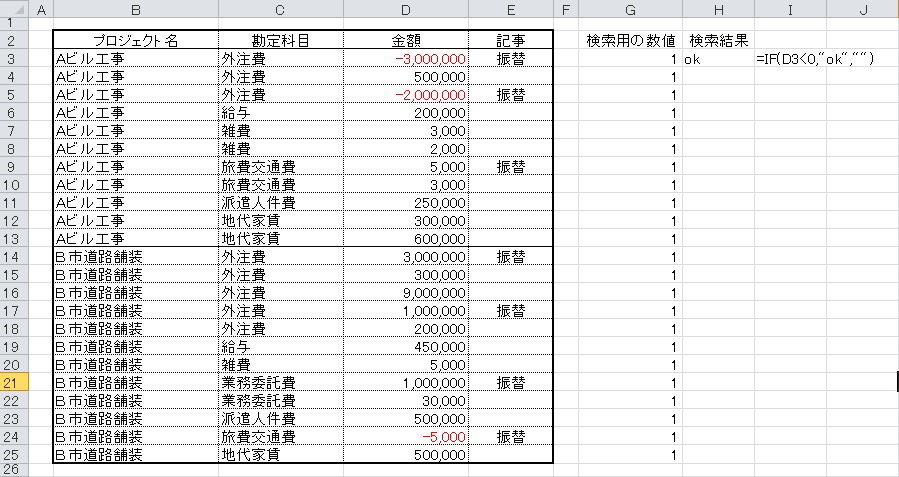

まずG列に検索用数値の欄と、H列に検索結果の欄を作り、検索用数値欄に1を入れます。そして検索結果欄には①②が満たされたら検索用数値欄の1が表示される関数式を入れます。

まず①はIF文で、=IF(D3<0,”ok”,””)を仮置きしましょう。

この関数式を実施すると、D3がマイナスなのでokを表示します。これでマイナスの項目に反応する関数式が出来ました。

次に、D3がマイナスの時に②を実施する式を入れます。

それが、SUMIFS(G:G,C:C,”=”&C3,E:E,”=振替”,D:D,”=”&(ABS(D3)))です。

SUMIFSは指定した範囲の数値から、複数の条件に合致したものだけを抽出して合算する関数式です。

SUMIFS(合算範囲,条件1の範囲,条件1, 条件2の範囲,条件2, 条件3の範囲,条件3)

意味は

G:G ⇒ G列の数値を合算したいが、以下の条件を満たすものだけとする

C:C,”=”&C3 ⇒ C列の中でセルC3と同じ“外注費”と記載されたもの選ぶこと

E:E,”=振替” ⇒ E列の中でセルE3と同じ“振替”と記載されたものを選ぶこと

D:D,”=”&(ABS(D3)) ⇒ D列の中でセルD3の絶対値(ABSは絶対値を返す関数式)と

同じものを選ぶこと

つまり、外注費かつ振替かつ3,000,000円の経費項目があれば、その経費項目すべてのG列の1を加算しなさい、ということです。

この式を、仮置きした=IF(D3<0,”ok”,””)の、okと差し替えます。すると

=IF(D3<0,SUMIFS(G:G,C:C,”=”&C3,E:E,”=振替”,D:D,”=”&(ABS(D3))),””)

ができます。この式をセルH3にいれて実行すると、1が立ちます。

これは14行の経費項目だけが該当するのでセルG14の1だけを表示したことになります。つまり振替先にはプラス金額且つ同じ勘定科目が存在するので、1が表示される=調査対象にしない、となります。

なお振替えた勘定科目ではない場合は表示なしです。勘定科目が変わっている或いは金額が違う場合には0が表示されます。今回の表でセルD5の外注費-2,000,000円には、0が立ちました。よって対になるプラス外注費2,000,000円という原価は無いことがわかります。

この1件だけが気になって詳細調査に進むこともあれば、少額だけどある案件でこのような振替先不明が多発する或いはある担当者に多発するとなってから詳細調査になることもあります。

想定される問題点

想定されるのは

- 単純なミス

- 何らかのトラブル

です。まずミスは誰にでもあります。これはミスの発生原因を探索して対策すればいいだけです。

次の、<トラブル>ですが、私が見た事例では、<口頭発注によるミスの訂正>でした。

簡単に言うと、業務が忙しくて正規な外注契約後の発注が出来なくて社員が業者さんに「これ、お願いね」と口頭発注しちゃうんです。で、工事が終わって支払いが済んだ後に、業者さんから「この支払はA工事じゃなくて、B工事とC工事のでしょ」とか「この支払は、外注契約じゃなくて業務委託でしょ」みたいな問い合わせがきて、その申告に合わせて1つの勘定を2つに割ったり勘定科目変えたりするんですね。そうするとこの検知に引っかかるわけです。

口頭発注は建業法第19条の「建設工事の請負契約の当事者は、前条の趣旨に従つて、契約の締結に際して次に掲げる事項を書面に記載し、署名又は記名押印をして相互に交付しなければならない」に抵触しますので、絶対ダメです。

あと考えられるのは、「金額を割って、2つの案件につけて原価率を下げる」です。

「振替元が予定原価率を超えてしまった。でもこの過剰原価を飲み込める他の案件はない。そうだ、金額を細かく割っていろんな案件に振ろう!」・・・とんでもないことです。これも絶対ダメ。

補足

膨大な経費に対して、この関数式の条件項目数は少なすぎますね。これじゃ他の振替案件にヒットしてしまうことが多いでしょう。

なので実際の条件には、勘定科目と金額、”振替”という言葉だけではなく振替日や担当者名、部門名も入れることをお勧めします。

上司へ報告

私 「振替案件の正否判断の案です」

上司「・・・たぶんこれに該当しても口頭発注みたいなこと、認める人は少ないだろうね」

私 「ミスでした、と言って、訂正するかと思います」

上司「注意喚起になるので、これはこれでいいです。今度は問題起こしそうな勘定科目、交際費とか貯蔵品とか外注費、あの辺を中心にチェックする仕組みを考えてみて。」

はいはい、わかったわかった。次回ね。

コメント